公益目的事業と収益事業の違いを徹底解説|注意点・事例まとめ

ご相談・お問い合わせはメールフォームより承っています

これから公益法人を設立しようと考えている方にとって、最初の大きな壁となるのが「公益目的事業」と「収益事業」の違いです。定款の作成や認定申請の段階でこの区分を誤ると、認定の遅れや修正対応が必要になることも。本記事では、両者の違いから実務での注意点、具体的な事例までをわかりやすく解説します。

公益目的事業とは?

公益目的事業の定義

公益目的事業とは、公益法人認定法では「不特定かつ多数の人の利益に役立つもの」と定められており、教育・福祉・環境保全・地域振興など、社会全体に広く貢献できる分野の事業が公益目的事業にあたります。

簡単に説明すると「特定の人や団体のためではなく、広く社会のためになる活動」を指します。たとえば教育や福祉、環境保護などの活動が代表的です。

公益目的事業の23種類(公益法人認定法 別表)

- 学術及び科学技術の振興

- 文化及び芸術の振興

- 保健、医療又は福祉の増進

- 環境の保全

- 災害救助、地域安全その他の公益を目的とする活動

- 人権の擁護又は平和の推進

- 国際協力の促進

- 男女共同参画社会の形成の促進

- 青少年の健全な育成

- 職業能力の開発又は雇用機会の拡充

- 消費者の保護

- 公益事業の健全な発展のために行う事業

- 交通安全その他公共の安全の確保

- 情報化社会の発展に資する事業

- スポーツの振興

- 地域社会の健全な発展

- 農山漁村又は中山間地域の振興

- 観光の振興

- 国土利用の合理化

- 住宅の供給その他国民生活の基盤の安定向上

- 学校教育、社会教育等の振興

- 学術研究又は技術開発の支援

- その他法令により公益に資すると認められる事業

地域の子ども食堂であれば「青少年の健全育成」、自然環境を守る活動なら「環境の保全」に該当します。

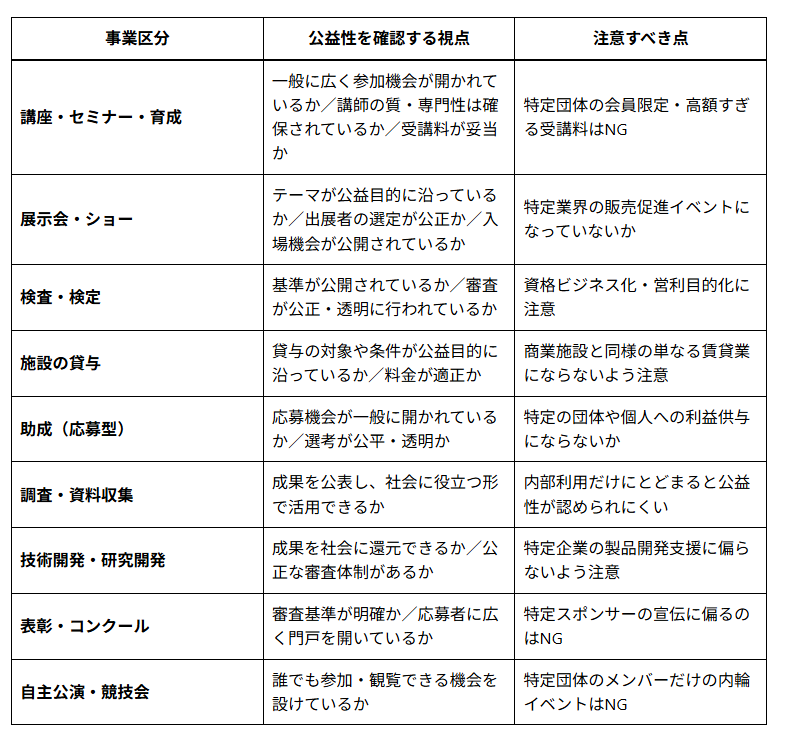

公益目的事業を判断するためのチェックリスト

公益目的事業かどうかを判断する際は、

- 法律で定められた23の分野(別表各号)に当てはまるか?

- 不特定多数の人の利益につながっているか?

この2つを軸に確認します。

公益目的事業を判断するためのチェックリストさらに、内閣府の「チェックポイント」では、事業の種類ごとに以下のような観点が示されています。

●共通チェック項目

上記に当てはまらない事業でも、以下を満たしていれば公益性が認められる可能性があります。

- 目的と手段が合致しているか(合目的性)

- 誰でも参加・利用できる機会が開かれているか(公開性)

- 質を確保する仕組みがあるか(専門家の関与、審査の透明性)

- 単なる営利活動・販売促進に偏っていないか

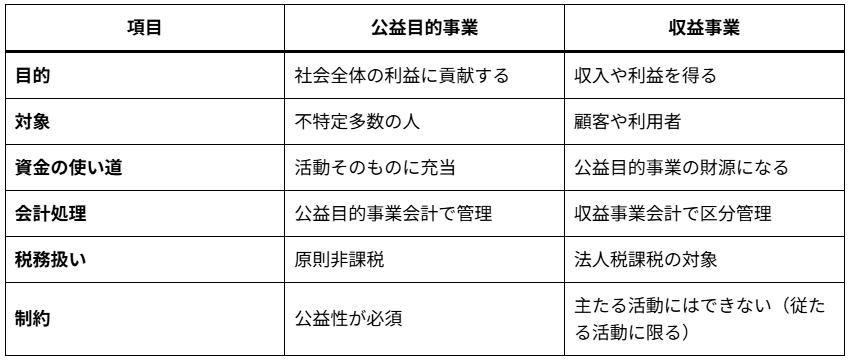

公益目的事業と収益事業の違い

収益事業とは?

収益事業とは、利益を得ることを目的とした活動を指します。

公益法人でも、公益目的事業の安定した運営を支えるために収益事業を行うことは認められていますが、その位置づけや扱いはあくまで「補助的なもの」です。

収益事業の位置づけ

公益法人は、公益目的事業だけでなく、収益事業や共益事業を行うことも認められています。

ただし、ここで注意すべきは、その位置づけです。

- 収益事業はあくまでも 「従たる活動」

- 公益目的事業が法人の 「主たる活動」 でなければならない

もし収益事業が中心となってしまうと、公益性が疑われ、公益法人認定の維持に影響するおそれがあります。

公益目的事業と収益事業の違い

●公益目的事業の例

- 子ども食堂の運営(青少年健全育成)

- 地域清掃・環境保全活動(環境の保全)

- 障がい者向けスポーツ教室(福祉増進・スポーツ振興)

●収益事業の例

- カフェを運営して飲食代を得る

- 有料の講演会やセミナーを実施する

- 公益法人所有のホールを貸し出し、賃料収入を得る

つまり、社会のための直接的な活動=公益目的事業、その活動を支える資金を得るための活動=収益事業 と整理できます。

注意すべきバランス

公益法人が収益事業を持つことは許されますが、それが「主たる活動」になるとNGです。

例えば、子ども食堂の活動よりもカフェ運営の方が大きくなってしまった場合、「公益性が不十分」と判断され、公益認定に影響する可能性があります。

収益事業に関するリスクと税務上の注意点

1. 公益認定取消しのリスク

収益事業の割合が大きくなりすぎると、「公益目的事業が主たる活動ではない」と判断される可能性があります。

その場合、公益法人認定の取消しや、一般社団法人・一般財団法人への移行を求められることもあります。

2. 法人税課税の対象

公益法人といえども、収益事業から得た利益は法人税の課税対象です。

- 公益目的事業 ⇒ 原則非課税

- 収益事業 ⇒ 法人税課税

この違いを理解して、経理・税務処理を正しく行う必要があります。

3.会計処理の区分義務

公益法人は「公益目的事業会計」と「収益事業会計」を分けて記録する義務があります。

- 公益目的事業:公益目的支出計画に沿った使途

- 収益事業:損益計算を明確にし、法人税の対象となる部分を算出

区分が不明確だと、税務署や公益認定等委員会からの指摘を受けるリスクがあります。

4.利益の使い道

収益事業で得た利益は、必ず公益目的事業の活動に充てなければなりません。

- OK例:セミナー収益を子ども支援活動に活用

- NG例:役員の私的流用や、特定団体の便宜供与

公益法人の社会的信用を守るためにも、利益の使い道には透明性が求められます。

よくある質問(FAQ)

- 公益法人でも収益事業をしていいのですか?

-

はい、公益法人でも収益事業を行うことは認められています。

ただし、それが「主たる活動」になると公益性が疑われ、公益認定取消のリスクがあります。収益事業はあくまで従たる活動であり、得た利益は公益目的事業に使う必要があります。

- 共益事業は公益目的事業に含まれますか?

-

含まれません。

共益事業は「会員のための活動」であり、「不特定多数の利益」を前提とする公益目的事業とは区別されます。

- 具体的にどんな活動が収益事業になるのですか?

-

たとえば以下のような活動です。

- カフェや売店の運営

- 有料セミナーや講演会

- 出版物や教材の販売

- 会館やホールの有料貸出

これらは一般企業の営利活動と似ていますが、公益法人の場合は収益の使い道が公益目的事業に限定される点が違います。

- 公益目的事業と収益事業の線引きに迷ったら?

-

内閣府が公表している「公益目的事業のチェックポイント」を参考にするのがおすすめです。

「誰に利益が及ぶのか」「公平性はあるか」「社会全体のためになっているか」といった視点で判断すると整理しやすいです。

- 非営利型一般社団法人でも収益事業を行うことはできますか?

-

はい、可能です。非営利型一般社団法人もカフェ運営や有料セミナー開催などの収益事業を行えます。ただし、その利益は社員に分配することはできず、法人の活動資金として活用する必要があります。

- 非営利型一般社団法人で収益事業を「主たる活動」として行ってもいいのですか?

-

いいえ。非営利型一般社団法人として税制上の優遇を受けるには、収益事業を主たる活動にしてはいけません。

法人税法上の要件として「主たる事業として収益事業を行っていないこと」が明記されています。収益事業はあくまでも従たる活動にとどめ、中心となるのは公益性のある活動でなければなりません。

非営利団体向け無料・割引サービス

当事務所では、設立支援だけでなく、非営利団体が利用できる以下のような支援サービス にも対応しています!ご興味のある方はぜひお気軽にご相談ください。

Google for Nonprofits

- Googleが世界中の非営利団体向けに提供している無料プログラム

- GmailやGoogleドライブなどの Google Workspaceを無償利用

- YouTube非営利団体プログラム、Google Maps Platform クレジットなどの特典あり

Google Ad Grants

- 月額最大 10,000米ドル(約140万円)分のGoogle広告費が無料

- Google検索結果に広告を掲載し、団体の活動を広く知ってもらえる

- 当事務所は Ad Grantsの審査通過サポートや運用支援のノウハウ を持っています

非営利団体が受けれるサービスをもっと詳しく